Guida valida perpannello web e fattura elettronica

Usa questa guida se stai creando

fatture elettroniche.

Informazioni preliminari

L'

acconto è una somma ricevuta prima della consegna del bene o del servizio, per esempio quando ricevi dal cliente solo una parte della somma che deve versare per tutta la merce venduta o la prestazione del servizio.

Per ogni somma ricevuta come anticipo va emessa una fattura dove l'

importo ricevuto in acconto deve essere distinto tra imponibile e IVA.

Crea la fattura di acconto come una fattura normale, e su

Tipo documento scegli:

- TD02 - Acconto/anticipo su fattura;

- TD03 - Acconto/anticipo su parcella.

Quando emetti la

fattura a saldo, alla consegna del bene o al completamento del servizio, sottrai le fatture in acconto. Di seguito trovi 2 esempi concreti.

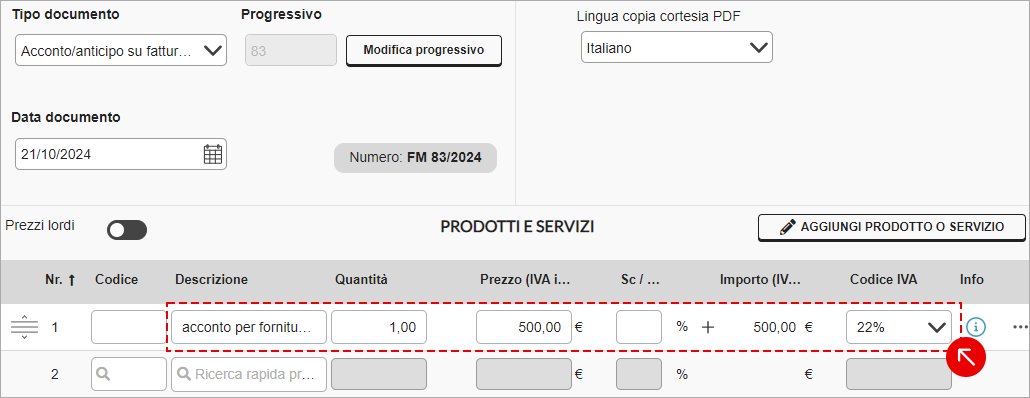

Esempio di fattura elettronica di acconto

Se ricevi un

ordine di prodotti di 2.000 euro + IVA al 22% per un totale di

2.440 euro e riscuoti un

acconto di 610 euro (500 euro + IVA al 22%), emetti una fattura di acconto scegliendo come

Tipo documento TD02 - Acconto/anticipo su fattura o

TD03 - Acconto/anticipo su parcella.

Specifica nel campo

Descrizione del prodotto che si tratta di

acconto per fornitura x:

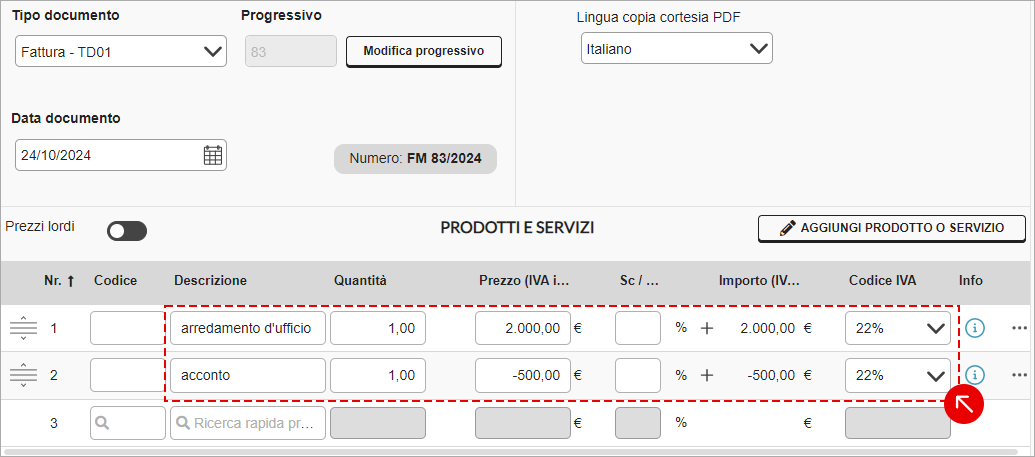

Esempio di fattura elettronica a saldo

Quando consegni tutta la merce emetti la fattura di 2.000 euro, scegliendo come

Tipo documento Fattura TD-01 o

Parcella TD-06 e sottraendo il valore dell'acconto di 610 euro (500 euro + IVA al 22%), per cui hai già emesso fattura di acconto.

Il totale che deve pagare il tuo cliente e che dovrà essere riportato nella fattura a saldo sarà di 1.830 euro, il calcolo è indicativo, ed eseguito senza l'attivazione di eventuali casse previdenziali o ritenute.

Fattura:

Arredamento d'ufficio 2.000

Acconto -500

IVA 22% (su 1500 euro) 330

Totale fattura 1.830