Guida valida per fattura elettronica

Usa questa guida se stai creando

fatture elettroniche.

Specifiche tecniche definite da SdI

Il 1 Ottobre 2021 è entrato in vigore un nuovo sistema unico transfrontaliero per lo scambio di fatture elettroniche fra l'Italia e San Marino. Il soggetto italiano in fase di invio della fattura ad un soggetto di San Marino, dovrà indicare come riferimento destinatario il codice destinatario 2R4GTO8. Inoltre, verrà utilizzato il tracciato italiano anche per l'emissione di fatture da parte dei soggetti di San Marino, che sono obbligati a usare della fattura elettronica a partire dal 1 Luglio 2022.

Come salvare i clienti di San Marino nelle anagrafiche del pannello

Prima di creare la fattura,

salva il cliente che risiede a San Marino nel menu

Anagrafiche:

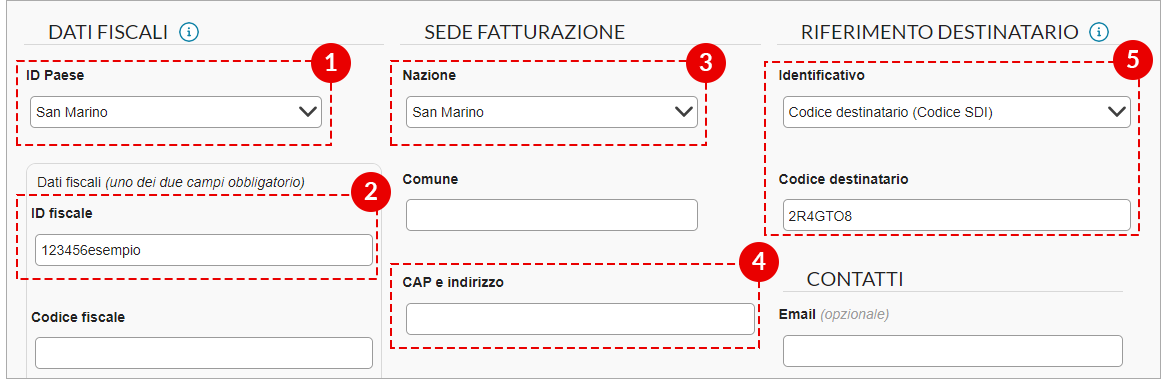

- IdPaese: scegli San Marino;

- al posto di partita IVA vedi il campo IdFiscale. Riporta un valore alfanumerico identificativo della controparte, fino ad un massimo di 28 caratteri alfanumerici su cui il SdI non effettua controlli di validità. Se non ne sei in possesso puoi indicare un valore convenzionale, per esempio 99999999999.

Il codice fiscale è un valore opzionale e può essere lasciato vuoto;

- il campo Nazione, nel blocco Sede Fatturazione, è precompilato con il paese scelto su IdPaese. Vai su ˅ ed espandi il menu a tendina per scegliere un altro paese;

- i campi CAP e indirizzo sono uniti. Il campo CAP del cedente dell'XML sarà valorizzato con 00000;

- il campo Identificativo è precompilato con Codice destinatario (Codice SDI) e il successivo campo Codice destinatario è compilato con 2R4GTO8, digita un nuovo valore se ti occorre. Consulta questa guida se il cliente è straniero ma non risiede a San Marino.

Dopo che hai salvato il cliente,

crea la fattura elettronica, verrà inviata al cessionario di San Marino utilizzando il codice destinatario indicato dall'ufficio tributario di San Marino (2R4GTO8). Ti

consigliamo di verificare sempre con il tuo

consulente fiscale la tua specifica esigenza.

Autofatture da emettere dopo ricezione di fatture da fornitore di San Marino

Tipologie di documenti da emettere a seguito della ricezione di una fattura da un fornitore di San Marino:

- Forniture di servizi: emissione di autofattura di reverse charge TD17;

- Acquisti di beni:

- fattura cartacea con addebito dell'IVA: emissione di autofattura TD28 al fine di assolvere l'IVA e comunicazione all'Agenzia dei dati relativi all'operazione;

- fattura cartacea senza addebito dell'IVA: emissione di autofattura di reverse charge TD19;

- fattura elettronica con addebito dell'imposta: nessuna emissione di autofattura. Il cessionario italiano è legittimato a esercitare il diritto alla detrazione dell'imposta non appena ne ha conferma sul portale Fatture e Corrispettivi di Agenzia delle Entrate;

- fattura elettronica senza addebito dell'imposta: emissione di autofattura di reverse charge TD19.

Crea l'autofattura come ti spieghiamo nella guida.