Guida valida per fattura elettronica

Usa questa guida se stai creando

fatture elettroniche.

Informazioni preliminari

Se le fatture elettroniche sono precedute dall'emissione di scontrino o ricevuta fiscale o, in caso di trasmissione telematica dei corrispettivi, da un documento commerciale, nella fattura vanno riportati gli estremi identificativi dello scontrino o ricevuta.

Inseriscili negli Altri Dati Gestionali del prodotto.

Compila il blocco Altri Dati gestionali del prodotto

Crea la fattura elettronica e

inserisci un prodotto.

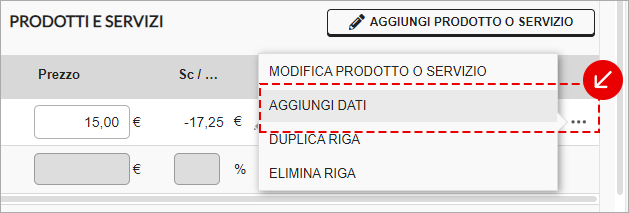

Se ti colleghi da pc

Vai sui

tre pallini che vedi nella riga del prodotto e scegli la voce

Aggiungi dati:

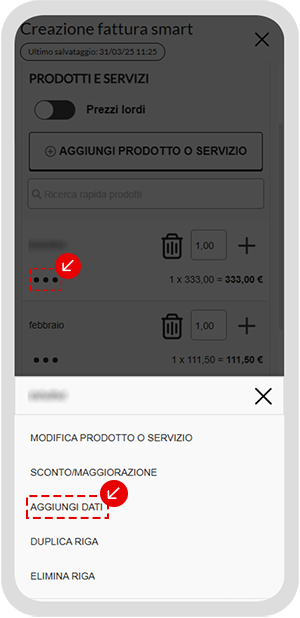

Se navighi da cellulare o tablet

Vai sui

tre pallini che vedi in ogni riga prodotto e, tra le voci che compaiono, scegli

Aggiungi dati:

Si apre la finestra

Aggiungi dati - riga prodotto, vai su

Atri Dati quindi su

+Aggiungi riga. Nella nuova finestra che vedi indica le voci come ti consigliamo e secondo le

specifiche tecniche previste da AdE:

- TipoDato: indica il dato che identifica l'informazione, per esempio scontrino o ricevuta; il campo è obbligatorio, puoi digitare qualsiasi descrizione, basta che la lunghezza dei caratteri non sia superiore a 10;

- RiferimentoTesto: indica il valore alfanumerico dell'informazione, per esempio l'identificativo alfanumerico dello scontrino, della ricevuta o del documento commerciale; la lunghezza massima è di 60 caratteri;

- RiferimentoNumero: indica il valore numerico dell'informazione, per esempio il numero progressivo dello scontrino, della ricevuta o del documento commerciale; la lunghezza del formato numerico va da 4 a 21 caratteri e i decimali vanno separati dall'intero con il carattere ',' (virgola);

- RiferimentoData: indica la data riferita all'informazione. Indica la data di emissione dello scontrino, della ricevuta o del documento commerciale nel formato: GG-MM-AAAA.

Per approfondimenti verifica la

faq n. 45 pubblicata il 21 dicembre 2018 dall'AdE, ma

controlla anche le informazioni con il tuo consulente fiscale, per non incorrere in errori.